Prefeitura publica o valor de referência da terra nua por hectare de imóveis rurais em Garça

A Prefeitura de Garça publicou no Diário Oficial, edição de ontem, 03 de abril, o valor de referência da terra nua por hectare (VTN/HÁ) de imóveis rurais localizados em Garça.

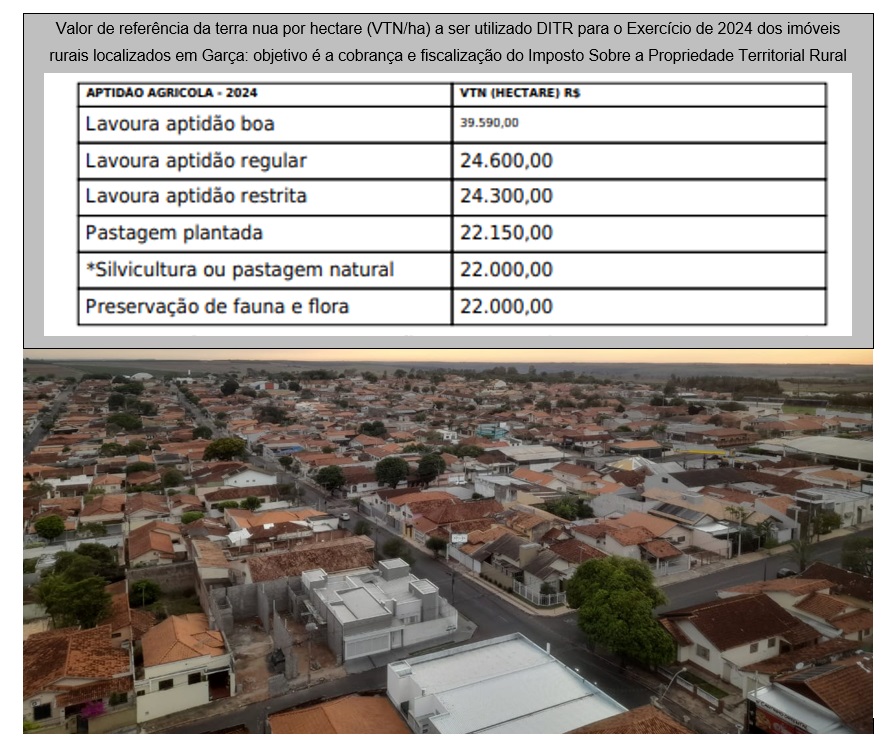

A Prefeitura de Garça publicou no Diário Oficial, edição de ontem, 03 de abril, o valor de referência da terra nua por hectare (VTN/HÁ) de imóveis rurais localizados em Garça. Os valores são para fins de informação à Receita Federal do Brasil, objetivando a cobrança e fiscalização do Imposto Sobre a Propriedade Territorial Rural (ITR) e para Declaração do Imposto Territorial Rural (DITR – 2024).

Segundo a publicação, o valor de referência da terra nua por hectare (VTN/ha) a ser utilizado na Declaração do Imposto Territorial Rural (DITR) para o Exercício de 2024 dos imóveis rurais localizados em Garça, obedecendo a IN RFB n° 1.877, de 14 de março de 2019, e, objetivando a cobrança e fiscalização do Imposto Sobre a Propriedade Territorial Rural - ITR, corresponderá aos seguintes valores:

- Lavoura aptidão boa - 39.590,00 VTN (HECTARE) R$

- Lavoura aptidão regular - 24.600,00 VTN (HECTARE) R$

- Lavoura aptidão restrita - 24.300,00 VTN (HECTARE) R$

- Pastagem plantada - 22.150,00 VTN (HECTARE) R$

- Silvicultura ou pastagem natural - 22.000,00 VTN (HECTARE) R$

- Preservação de fauna e flora - 22.000,00 VTN (HECTARE) R$

De acordo com a Instrução Normativa RFB nº 1.877 de 14/03/2019, Art. 3º “As terras, consideradas suas respectivas condições de manejo, deverão ser enquadradas segundo as seguintes aptidões agrícolas:”

- I - lavoura - aptidão boa: terra apta à cultura temporária ou permanente, sem limitações significativas para a produção sustentável e com um nível mínimo de restrições, que não reduzem a produtividade ou os benefícios expressivamente e não aumentam os insumos acima de um nível aceitável;

- II - lavoura - aptidão regular: terra apta à cultura temporária ou permanente, que apresenta limitações moderadas para a produção sustentável, que reduzem a produtividade ou os benefícios e elevam a necessidade de insumos para garantir as vantagens globais a serem obtidas com o uso;

- III - lavoura - aptidão restrita: terra apta à cultura temporária ou permanente, que apresenta limitações fortes para a produção sustentável, que reduzem a produtividade ou os benefícios ou aumentam os insumos necessários, de tal maneira que os custos só seriam justificados marginalmente;

- IV - pastagem plantada: terra inapta à exploração de lavouras temporárias ou permanentes por possuir limitações fortes à produção vegetal sustentável, mas que é apta a formas menos intensivas de uso, inclusive sob a forma de uso de pastagens plantadas;

- V - silvicultura ou pastagem natural: terra inapta aos usos indicados nos incisos I a IV, mas que é apta a usos menos intensivos;

- ou VI - preservação da fauna ou flora: terra inapta para os usos indicados nos incisos I a V, em decorrência de restrições ambientais, físicas, sociais ou jurídicas que impossibilitam o uso sustentável, e que, por isso, é indicada para a preservação da flora e da fauna ou para outros usos não agrários.

SERVIÇO

Para mais informações acesse: www.garca.sp.gov.br/itr Departamento de Fiscalização Tributária Tel: (14) 3407 – 6600 ramal 1211 e-mail: itr@garca.sp.gov.br

Comentários

Nota Importante: O Portal Garça Online abre espaço para comentários em suas matérias, mas estes comentários são de inteira responsabilidade de quem os emite, e não expressam sob nenhuma circunstância a posição/opinião oficial do Portal ou qualquer de seus responsáveis em relação aos respectivos temas abordados.